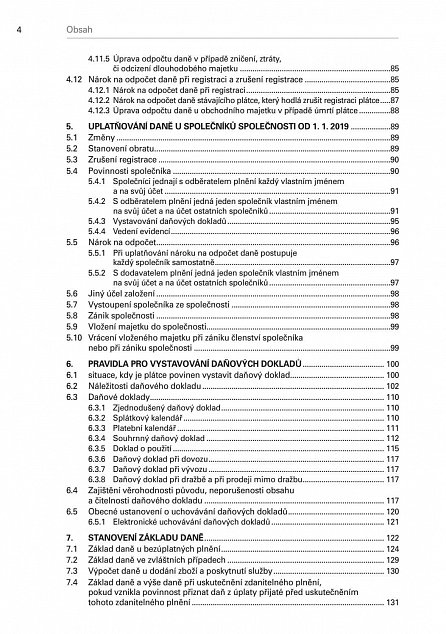

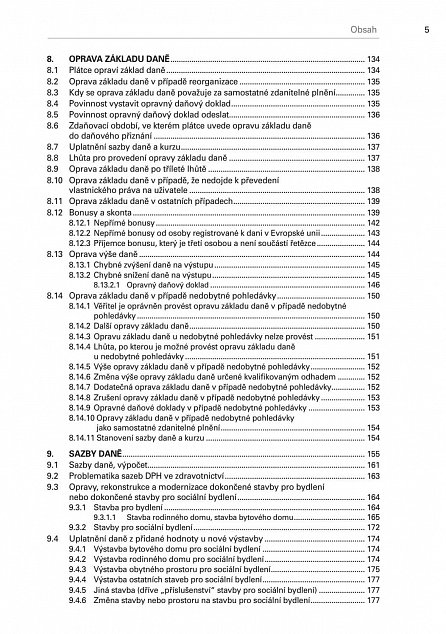

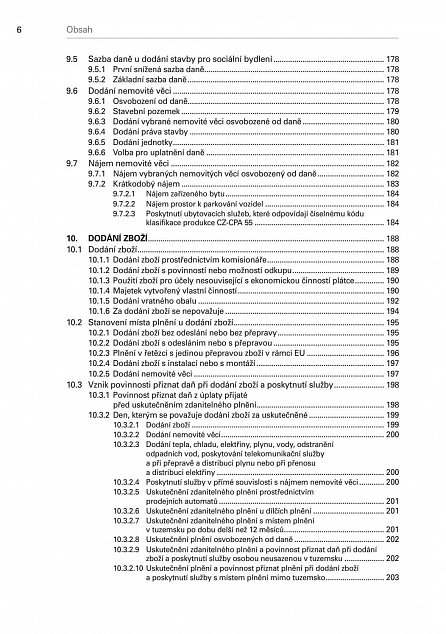

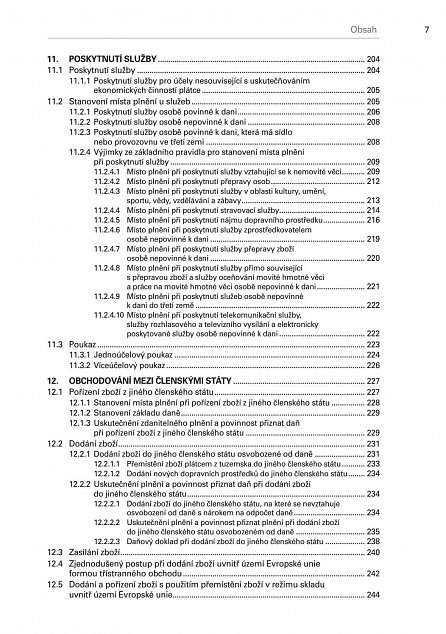

MOHLO BY VÁS ZAJÍMAT

MOHLO BY VÁS ZAJÍMAT

Uživatelské recenze knih:

» Hvězdy nám nepřály

» Vystřihovánky - České hrady Karlštejn, Kost, Zvíkov

» Vraní oko

» Vystřihovánky - České hrady Karlštejn, Kost, Zvíkov

» Vraní oko

| Běžná cena: | 699 Kč |

| Sleva: | 5% |

| Dostupnost: | Nedostupné |

|---|---|

Když teď objednám,

Když teď objednám, kdy zboží obdržím? |

|

| Kód: | D0614193 |

|---|---|

| EAN: | 9788075543042 |

| ISBN: | 978-80-7554-304-2 |

| Nakladatel: | Anag |

| Vazba: | kroužková |

| Počet stran: | 416 |

| Rok vydání: | 2021 |

| Rozměry: | 235x184x29mm |

| Váha: | 646g |

| Jazyk: | Česky |

| Edice: | Daně |

| Kategorie: | Ekonomie, ekonomika |

„Tentokrát zklamal. Obchod prodava zbozi, ktere neni schopen dodat. (planovaci karta 2025). Tyden cekam a zaplacene zbozi nemam.“

661

CZK

Nové

661

CZK

Nové

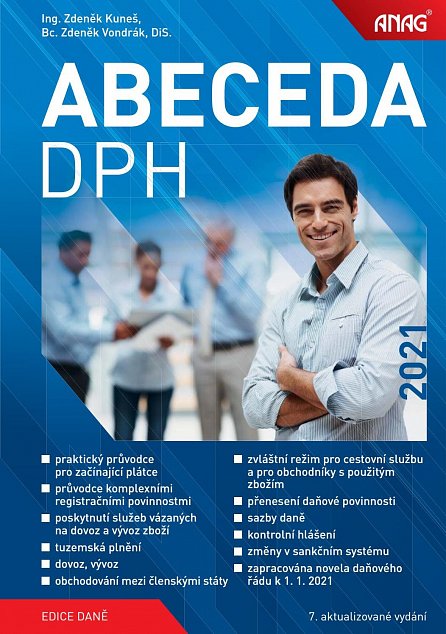

Publikaci lze použít jako průvodce pro začínající podnikatele nebo podnikatele, kteří dosud neměli povinnost registrovat se k dani z přidané hodnoty.

Změny v zákonu o DPH

Kniha je aktualizována o všechny změny uvedené v zákonu o DPH pro rok 2020 a o informace vydávané Generálním finančním ředitelstvím. V knize je řešeno, jak správně stanovit místo plnění, kdy vzniká povinnost přiznat daň, jak a kdy správně vystavit daňový doklad, co musí daňový doklad obsahovat a jaké jsou druhy daňových dokladů, jak správně stanovit základ daně, jak postupovat při zaokrouhlování daně, případně jak provést opravu základu daně například u reklamací, jak opravit odpočet daně u příjemce zdanitelného plnění a jak opravit vlastní chyby. Autoři vysvětlují způsob, jak stanovit správnou sazbu daně při dodání zboží nebo poskytnutí služby a jsou uvedeny všechny změny sazeb daně z roku 2020 a 2021.

Blíže k obsahu publikace

Samostatná kapitola je věnována problematice uplatnění DPH u nemovitých věcí, je objasněno správné uplatnění sazeb daně u rekonstrukce a oprav staveb pro bydlení a nová výstavba. Dále je řešena problematika dodání nemovité věci, vymezení stavebního pozemku a také problematika nájmu nemovité věci, možnost uplatnit u tohoto nájmu daň a jsou uvedeny případy, u kterých nebude možné od 1. 1. 2021 uplatnit daň u nájmu nemovité věci. Na příkladech je vysvětleno, jak řešit nedoložené zničení či ztrátu nebo odcizení obchodního majetku.

Problematika obchodování mezi členskými státy

Rovněž je v knize řešena problematika obchodování se zbožím mezi členskými státy a je zásadně upravena problematika prokazování přepravy zboží mezi členskými státy. Nově je také upraven způsob obchodování prostřednictvím „konsignačních skladů“. V samostatných kapitolách se rozebírá poskytování služeb mezi členskými státy, problematika dovozu a vývozu zboží a v návaznosti i to, jaké doklady plátce potřebuje pro prokázání těchto plnění, kdy a kam uvede tato plnění do daňového přiznání a kontrolního hlášení. U dokladů na vývoz zboží je upřesněna možnost podání ústního celního prohlášení. U přepravy a služeb přímo vázaných na dovoz a vývoz zboží je na příkladech uvedeno, jak správně uplatnit osvobození od daně. Rovněž je uveden postup při uplatňování DPH u společníků společnosti po 1. 1. 2019.

Uplatnění daně u zvláštních režimů

Samostatná kapitola je věnována uplatnění daně u zvláštních režimů. Důležité změny jsou promítnuty v případě zvláštního režimu pro cestovní službu (zrušení globální marže, povinnost přiznat daň z úplaty přijaté před uskutečněním cestovní služby). Publikace sleduje jednotlivé kroky podnikatele při zahájení jeho podnikatelských aktivit a postup v případě splnění podmínky podle zákona o DPH pro povinnost registrovat se k dani.

Podávání daňových přiznání

Specifické povinnosti podle zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů, jsou detailně rozvedeny specialistou na správu daní. Dozvíte se o všech úskalích při podávání daňových přiznání a dalších podání v případě, že nebudou splněny lhůty podle zákona o DPH a daňového řádu, tj. při podávání dodatečných daňových přiznání či podávání daňových tvrzení při zpětné registraci k DPH. V publikaci je zahrnuta novela daňového řádu, která výrazným způsobem zasahuje do stávajících postupů finančních orgánů.

Problematika elektronického podání

V knize se také seznámíte s tím, jak komunikovat se správcem daně, a to především elektronicky, vysvětlena jsou rovněž elektronická podání, protože povinná elektronická forma podání se týkají stále širšího okruhu podnikatelů. Rovněž je věnována pozornost problematice formátů elektronického podání.

Výklad jednotlivých situací a praktické příklady

Kniha je koncipována jako výklad jednotlivých situací v podnikatelském životě plátce, v každé kapitole jsou uvedeny odkazy na ustanovení zákona o DPH, případně daňového řádu nebo občanského zákoníku, kde si může plátce ustanovení podrobně prostudovat. U jednotlivých řešených oblastí jsou uvedeny praktické příklady a v případě potřeby i grafické znázornění komentované problematiky.

Kliknutím na tlačítko zařadíte knihu do seznamu k pozdějšímu nákupu.

Přidat do seznamu přání »Přejete si dostat určitou knihu? Přidejte ji do seznamu přání a zašlete jej svým známým.

Přidat do přečtených knih »Máte již přečtenou danou knihu? Zařaďte si jí do knihovny a najděte podobné.

| Adresa odběru | Poplatek | Kdy bude zboží připraveno? | |

|

Praha 7, V Háji 15 | ZDARMA | Nelze objednat |

|

Balíkovna a AlzaBoxy | 49 Kč | Nelze objednat |

|

Zásilkovna výdejní místa a Z-boxy | 75 Kč | Nelze objednat |

|

Česká pošta - Balík na poštu | 69 Kč | Nelze objednat |

|

PPL výdejní místa | 69 Kč | Nelze objednat |

|

PPL výdejní místa Slovensko | 99 Kč | Nelze objednat |

| Způsob dopravy | Cena dopravy | Kdy zboží obdržím? | |

|

Balíkovna na adresu | 79 Kč | Nelze objednat |

|

Doručení na adresu | 79 Kč | Nelze objednat |

|

Kurýr PPL ČR | 99 Kč | Nelze objednat |

|

Kurýr PPL SK | 169 Kč | Nelze objednat |

| Uvedené ceny jsou včetně DPH | |||

| Způsob platby | Cena platby | |

|

Na prodejně | 9 Kč |

|

Bankovním převodem | ZDARMA |

|

Dobírka | 49 Kč |

|

Dobírka | 39 Kč |

|

Dobírka | 49 Kč |

|

VISA / Master Card | ZDARMA |

|

PLATBA 24 – Česká spořitelna | ZDARMA |

|

GE Money Bank | ZDARMA |

|

ePlatby pro eKonto - Raiffeisenbank | ZDARMA |

|

MojePlatba – Komerční banka | ZDARMA |

|

mPenize - mBank | ZDARMA |

|

ČSOB | ZDARMA |

|

Fio banka | ZDARMA |

|

PaySec | ZDARMA |

|

Masterpass | ZDARMA |

|

Edenred | od 29 Kč |

|

Benefity | od 29 Kč |

|

Twisto | ZDARMA |

|

Hotově na pobočce Zásilkovna | 39 Kč |

|

Gallery Beta | od 29 Kč |

|

Dobírka | 49 Kč |

| Uvedené ceny jsou včetně DPH | ||